文 | 趣解商業(yè) 劉亮

地平線又雙叒融資了。

近日,地平線機(jī)器人(9660.HK)宣布順利完成配售,以每股9.99港元的價格成功配售給不少于六名承配人,募資總額高達(dá)約63.39億港元。

圖源:微博截圖

這已是地平線自2024年10月港股IPO募資58.7億港元后,一年時間內(nèi)的第三次融資,其在今年6月剛完成46.7億港元配售,三次累計募資超168億港元。

在行業(yè)周期尚未全面回暖的背景下,這種高頻率、大額度的融資動作背后,地平線為何如此“饑渴”?

01.地平線急什么?

2025年,地平線的融資頻率幾乎可以用“季度”來衡量。

近期這輪63.4億港元的配售,是其在港上市不到一年的第三次融資,也是年內(nèi)第二次大額增發(fā)。連同2024年IPO的58.7億港元和2025年6月的46.7億港元,三次合計融資規(guī)模已高達(dá)168.8億港元,成為當(dāng)前港股科技板塊最“燒錢”的企業(yè)之一。

據(jù)了解,募集資金將主要用于四大方向:擴(kuò)大海外市場業(yè)務(wù)、投資研發(fā)中高階輔助駕駛解決方案、投資Robotaxi等新興領(lǐng)域、對上下游合作伙伴進(jìn)行策略性投資。

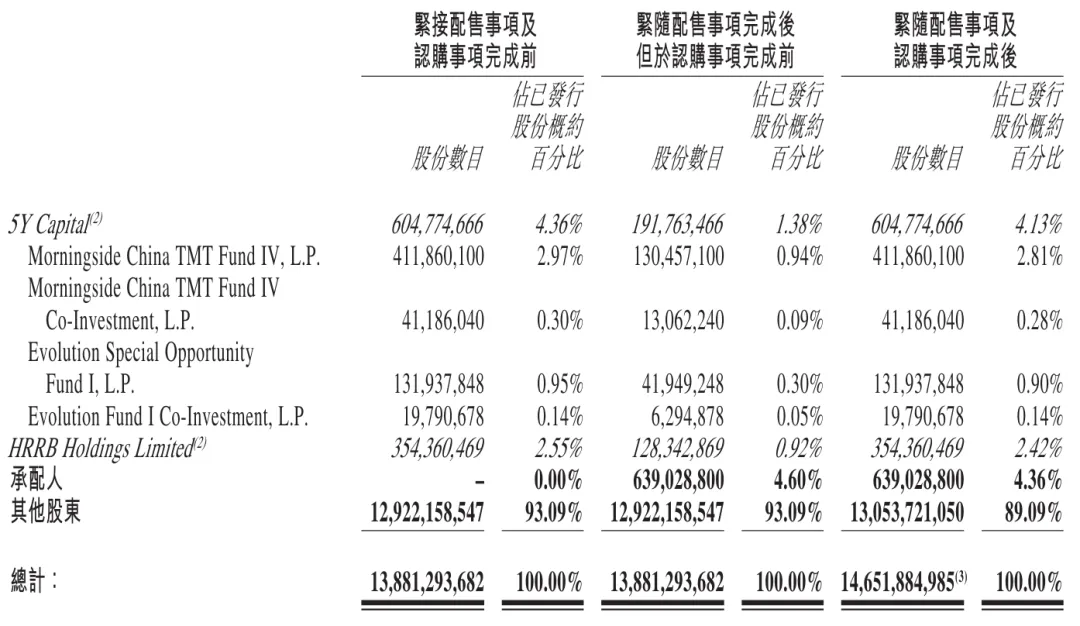

值得一提的是,三輪融資背后的資本陣容變化不大,主要出資方仍是“老朋友”,如五源資本、高瓴等;這也反映出資本對其的認(rèn)可,地平線已是這些機(jī)構(gòu)手中的重倉資產(chǎn),此次交易后,五源資本持股為3.34%,高瓴持股為2.44%,承配人持股為4.4%。

圖源:公告截圖

但也引發(fā)市場對地平線“剛上市就圈錢”“燒錢無底洞”等質(zhì)疑,尤其是“這筆錢燒得是否值、能燒多久、最終能不能燒出結(jié)果”,也成為資本市場關(guān)注的問題。

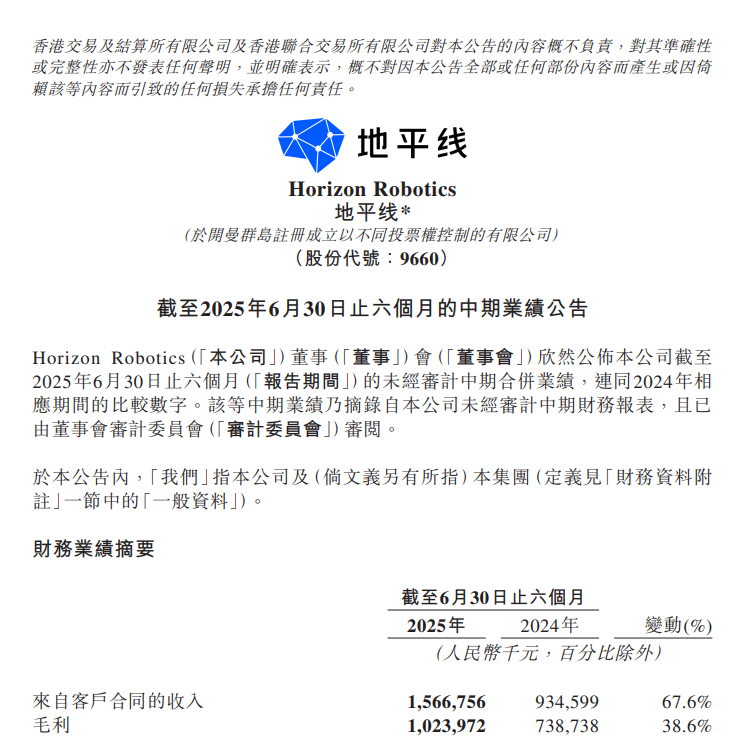

從財務(wù)報表看,地平線并非沒有增長。2025年上半年,公司實(shí)現(xiàn)營收15.67億元,同比增長67.6%,毛利率達(dá)到65.4%;說明其軟件算法收入占比正在擴(kuò)大,整體結(jié)構(gòu)有所優(yōu)化。但其同期凈虧損高達(dá)52.33億元,經(jīng)調(diào)整經(jīng)營虧損也超過11億元,依然是增收不增利、虧損持續(xù)擴(kuò)大。

圖源:財報截圖

虧損的背后是高額的開支。今年上半年,地平線研發(fā)支出高達(dá)23億元,同比增長62%,幾乎是收入的1.5倍;此外,銷售及管理開支分別為2.72億元和3.07億元,也大幅提升。

而不斷融資背后,地平線仿佛正陷入“融資 - 投入- 虧損 - 再融資”的循環(huán)困局。

從行業(yè)來看,芯片企業(yè)天然是“重資產(chǎn)+高研發(fā)+長周期”選手,華為曾在自研芯片上長期投入不計成本,Mobileye也在盈利前經(jīng)歷了長達(dá)十年的虧損周期。

但同樣是“燒錢”,華為有車、有整機(jī),有銷售閉環(huán);Mobileye背靠Intel,有全球供應(yīng)鏈壓強(qiáng)。而地平線,目前還是一家“中間層”方案商,既缺生態(tài)閉環(huán),也缺終端品牌加持,抗風(fēng)險能力相對脆弱。

不容忽視的是,地平線與主機(jī)廠的合作本質(zhì)仍是“供應(yīng)鏈綁定”,這種關(guān)系的最大不確定就是“只要技術(shù)能被替代,合作就可能被重新議價”。

這或許也是地平線在技術(shù)上不斷強(qiáng)化“軟硬協(xié)同”、試圖建構(gòu)高適配性系統(tǒng)方案的真實(shí)動因,只有讓客戶離不開你,才能擺脫價格戰(zhàn)和被動降維。

02.HSD能否筑起“護(hù)城河”?

地平線的技術(shù)路線,一直是它最值得自信的部分。地平線是國內(nèi)首個堅持“軟硬協(xié)同”路線的智能駕駛芯片公司,早期便摒棄“通用芯片+適配算法”的輕量玩法,走上了“芯片設(shè)計、算法框架、系統(tǒng)集成”一體化的重模式。

2025年,地平線推出了征程6系列全棧芯片平臺,算力從10TOPS到560+TOPS分布在6款型號中,滿足從L2到準(zhǔn)L3的各類智駕需求,同時配備自研的BPU納什架構(gòu),強(qiáng)化端到端模型和Transformer推理能力。

圖源:地平線官網(wǎng)

算法層面,地平線也在行業(yè)內(nèi)率先提出“一段式端到端+強(qiáng)化學(xué)習(xí)”的城區(qū)NOA系統(tǒng)架構(gòu),突破傳統(tǒng)感知-決策-控制三段式之間的時間延遲與信息割裂。配合Vision Mamba基礎(chǔ)模型(線性復(fù)雜度全局感知)與Senna多模態(tài)決策模型(無高精地圖+語言理解),共同組成了其最新的HSD(Horizon SuperDrive)城區(qū)智駕平臺。

今年,地平線HSD系統(tǒng)已在北京、上海、深圳、廣州、杭州、武漢等城市展開實(shí)地泛化測試,覆蓋3萬+場景,被稱為“智駕界的DeepSeek-R1”。HSD從紅綠燈啟停、無圖施工繞行、盲區(qū)預(yù)判減速,到潮汐車道判斷、錯位路口控車,多個高頻城市工況中展現(xiàn)出接近人類駕駛員的流暢與穩(wěn)定。

截至目前,地平線HSD方案已與10余款車型達(dá)成前裝合作,征程芯片全系列累計出貨量突破1000萬顆,產(chǎn)品及解決方案上半年營收同比增長超250%。按照地平線創(chuàng)始人兼CEO余凱的說法,地平線定位為“車企智駕平權(quán)的最大公約數(shù)”,已與40余家車企合作(如比亞迪、大眾、吉利),覆蓋超290款車型。

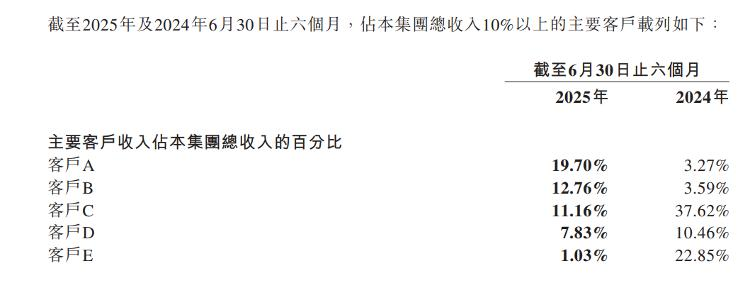

但地平線的客戶集中度較高,前五大客戶占收入超52%,其中最大客戶單一貢獻(xiàn)近20%。這些客戶中,既有大眾合資公司,也有比亞迪、奇瑞等自主品牌;若但一旦這些主機(jī)廠決定“轉(zhuǎn)向自研”或調(diào)整采購策略,地平線訂單就可能會出現(xiàn)明顯波動。而且,比亞迪、理想等車企客戶紛紛自研芯片,地平線的市場空間也可能進(jìn)一步被擠壓。

圖源:財報截圖

另一方面,競爭者也在縮小技術(shù)差距。雖然華為選擇閉環(huán)打法、自成體系,大疆主攻中低階市場,但它們都已在芯片、算法與整車控制系統(tǒng)上逐漸構(gòu)建自己的縱深優(yōu)勢。其中,華為ADS通過深度整車集成打通數(shù)據(jù)閉環(huán),并借助問界車型快速落地;大疆的卓馭則在城市輔助駕駛中不斷試水L2++極限能力,且成本更低、易上量。相比之下,地平線處于“兩頭受擠”的中間層,向上缺話語權(quán),向下缺價格優(yōu)勢。

不僅如此,行業(yè)“智駕平權(quán)”帶來的反向壓力開始顯現(xiàn)。隨著中低價位車型全面普及NOA系統(tǒng),智駕方案價格持續(xù)下探。據(jù)財報顯示,地平線的中階Pilot方案2024年均價已從754元下滑至636元,低階Mono方案均價更從185元降至142元;在芯片出貨翻倍的同時,單價和利潤卻在持續(xù)縮水。

這意味著,即便地平線的HSD系統(tǒng)具備技術(shù)突破性,但商業(yè)上的“護(hù)城河”仍未真正挖深。城市NOA方案若無法在高端車型上形成溢價、在系統(tǒng)集成上構(gòu)建壁壘、在算法服務(wù)上輸出粘性,那么它所依賴的“端到端一體化系統(tǒng)”,最終仍可能陷入“替代性強(qiáng)、議價權(quán)低”的尷尬局面。

03.瞄向Robotaxi

面對主業(yè)盈利遙遙無期、客戶話語權(quán)有限的現(xiàn)實(shí)挑戰(zhàn),地平線開始尋找“第二增長曲線”。

9 月 11 日,在 2025 Inclusion · 外灘大會上,地平線與哈啰出行達(dá)成戰(zhàn)略合作,宣布共同打造前裝量產(chǎn)的Robotaxi車型,計劃于2026年實(shí)現(xiàn)規(guī)模交付、2027年部署超過5萬輛,模式設(shè)定為“技術(shù)基座公司+運(yùn)營商”。其中,地平線負(fù)責(zé)底座能力,哈啰負(fù)責(zé)車輛運(yùn)營,這一合作被外界普遍解讀為地平線向B端自動駕駛運(yùn)營市場的一次戰(zhàn)略性前插。

畢竟,如果主機(jī)廠越來越傾向于自研芯片與智駕系統(tǒng),地平線必須在其他場景中找到能夠“主導(dǎo)規(guī)則”的空間,Robotaxi或許是那個答案。

從市場預(yù)期看,瑞銀預(yù)測到本世紀(jì)30年代后期,中國Robotaxi服務(wù)市場潛在規(guī)模將達(dá)1830億美元;東吳證券估算2030年中國Robotaxi市場規(guī)模可達(dá)2000億元,占共享出行整體比例將接近36%。

但從現(xiàn)實(shí)來看,這依然是一個高度不確定且極其燒錢的賽道;畢竟在產(chǎn)業(yè)層面,Robotaxi尚未跑出任何一家真正意義上的盈利公司。

百度蘿卜快跑雖已實(shí)現(xiàn)“主駕無人”常態(tài)運(yùn)營,仍未突破財務(wù)盈虧平衡;小馬智行、文遠(yuǎn)知行的收入甚至連研發(fā)支出都覆蓋不了;特斯拉FSD因“功能未兌現(xiàn)”遭遇車主集體起訴,自動駕駛的商業(yè)化路徑遠(yuǎn)未清晰。

對于地平線而言,問題不僅在于技術(shù)是否成熟,更在于合作方是否穩(wěn)得住、運(yùn)營場景是否成體系。哈啰雖然背靠螞蟻集團(tuán)、寧德時代,也參與了Robotaxi造車平臺的投入,但其實(shí)際產(chǎn)品仍處早期,首款車型HR1基于東風(fēng)啟辰VX6平臺打造,發(fā)布時甚至未完全打通寧德路線。這種合作雖然可以加快項目啟動,但也可能存在軟硬協(xié)同、功能閉環(huán)與數(shù)據(jù)沉淀上的系統(tǒng)性短板。

更關(guān)鍵的是,即便Robotaxi能在2026年前裝、2027投放,地平線自身也要承受長期虧損與現(xiàn)金消耗的現(xiàn)實(shí)壓力。

根據(jù)2025年中財報,地平線賬上尚有161億元現(xiàn)金,但其年度研發(fā)支出已突破40億元,未來若將更多資金投入Robotaxi平臺、車規(guī)芯片驗證、云端算力訓(xùn)練、海外合規(guī)出海等多線項目,很可能進(jìn)一步拉高虧損規(guī)模。一旦市場融資環(huán)境收緊,其資金鏈或?qū)⒃俣仁艿教魬?zhàn)。

從三輪融資到HSD系統(tǒng)放量,從軟硬協(xié)同到Robotaxi下注,地平線正在用盡全力證明自己不僅是一個“賣芯片的”,更是智能駕駛時代的“技術(shù)基座”。

在這個車企大舉自研、智駕方案價格戰(zhàn)正酣的節(jié)點(diǎn)上,技術(shù)領(lǐng)先已不再是安全邊際,而是生存門檻。跑在技術(shù)前面容易,跑在客戶心中很難,跑出一條真正能自我造血的路徑,才是地平線下一階段的生死命題。